№127-R4.1月号 損益分岐点分析の注意点

損益分岐点売上高の考え方

経営において、どの程度の売り上げをあげれば利益が出るのかという目安は、あらゆる業種に共通する最も重要な指標です。もし、その数字を知らずして経営をしているのであれば、余程の利益体質か、全てを運に任せているかのどちらかだと思います。

この指標となる損益分岐点売上高とは、最終損益がちょうどゼロになる売上高のことです。損益分岐点分析では、損益分岐点売上高を導き出すことで、現状赤字の会社では、どれほど売上をあげれば黒字転換できるのか、また、黒字の会社では、売上がどこまで落ちたら赤字に転落してしまうのかがおおよそ把握できます。

事業計画を策定する際にも、最低目標として損益分岐点売上高を達成することが求められますし、そもそも長期間損益分岐点売上高に満たないのであれば、経営自体が成り立ちません。

安定した経営基盤を築くうえでも、売上向上計画はもちろんですが、自社の費用面を精査して損益分岐点売上高を下げる努力が必要です。

固変分解が重要

損益分岐点売上高の算定手順は、最初に費用を固定費と変動費に区分することから始まります。実際には、この部分の精度が最終的な数値の信憑性に関わると言っても過言ではありません。なぜなら、費用の中には固定費か変動費かが判別しにくい勘定科目もあるからです。

例えば、人件費にしても、固定給と勤務時間に応じて発生する残業代があり、水道光熱費や通信費でも定額部分と従量部分があるため、正確性を追求すると膨大な時間を要してしまいます。そのため、固変分解にはある程度のルール決めが必要です。

分解後は、売上高から変動費を差し引いて限界利益を算出し、限界利益を算出したら、売上高で割って限界利益率を求め、最後に固定費を限界利益率で割ることで損益分岐点売上高が算出されます。

次に、損益分岐点売上高を下げる方法ですが、固定費と変動費をどう下げるかがポイントです。一般的には、費用の性格上固定費が優先されますが、人件費を派遣や外注にするなど、固定費を変動費化することで変動費率が上がっても損益分岐点売上高は下がります。

また、状況の変化で生産量が大幅に変化する場合などは、製造設備や従業員の増強で固定費が増え、原材料の仕入れや配送コスト等が増えることで変動費も上がり、製品1個あたりの変動費が変化するので定期的な見直しが必要です。

損益でなく収支

学校の授業や資格試験勉強では、ここまでの知識しか学びませんが、実務で損益分岐点分析をもとに計画を立てると、大きな落とし穴があります。それは、多くの企業が融資を受けている実態を考慮していないからです。

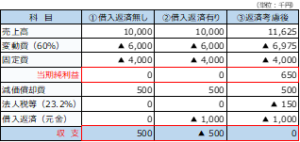

例えば、変動費率60%で固定費が4,000(千円)の会社では、借入金の返済がなければ上記の表に示した通り、①のケースで損益分岐点売上高が10,000(千円)となり、手元に減価償却費分のキャッシュが500(千円)残ります。しかし、年間1,000(千円)の借入返済があった場合(②のケース)は、逆に500(千円)の不足です。

実は、返済資金まで考慮した場合、③のケースのように実効税率(23.2%)を加味すると、11,625(千円)の売上高が必要であることに気付きます。事業計画は本来損益がちょうどゼロになる損益分岐点売上高ではなく、利益から返済する年間借入返済額まで最低限考慮した収支分岐点を考慮すべきなのです。

会社は赤字になったときではなく、資金が無くなった時に倒産します。注目すべきは、利益ではなくキャッシュです。これを機会に是非、損益分岐点売上高の仕組みを理解しつつ、自社の生命線とも言える収支分岐点売上高に視点を変えてみて下さい。

<複製・転写等禁止>